华为继续蛰伏 中国市场成压舱石

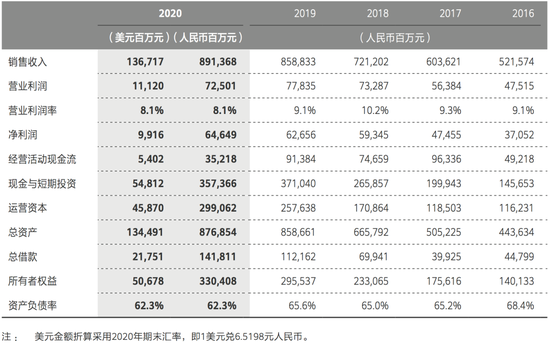

可能不能寄望于美国拜登政府实质性松绑,中国市场将成为新的业务稳定压舱石华为在3月31日发布了2020年年度业绩报告,此时,距离这家中国科技巨头被美国商务部列入实体清单,已有600多天。年报数据显示,华为在2020年全年实现销售收入8914亿元人民币,同比增长3.8%,净利润为646亿元人民币,同比增长了3.2%,经营活动现金流为352亿元人民币,同比下降了61.5%。

访问:

华为商城

华为2020年经营情况

数据来源:华为年报

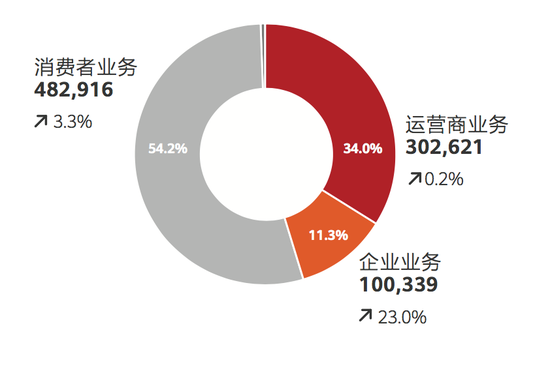

三大业务中,此前占比最小的企业业务(企业和政府数字化业务)为亮点。企业业务收入为1003亿元人民币,同比上涨了23%;运营商业务收入为3026亿元人民币,同比增长0.2%;消费者业务收入为4829亿元人民币,消费者业务(华为手机及其他智能硬件)增速没有达到预期,同比增长了3.3%。

从营收角度来看,三大业务中,消费者业务仍然占据近半壁江山,为54.2%,运营商业务为34%;增速最快的企业业务为11.3%。

华为2020年各业务板块情况

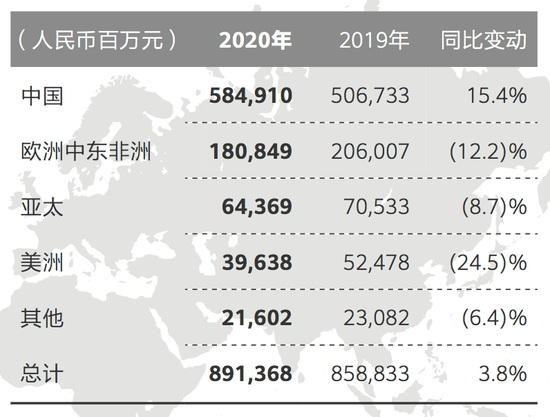

从地区来看,中国成为了唯一收入增长的市场,同比增加15.4%,收入占比65.6%。欧洲中东非洲地区收入同比下滑12.2%。亚太地区收入同比下降8.7%。中国越来越成为华为这段漫长蛰伏期内的压舱石。结合华为去年的战略和市场策略,及中国数字化市场领先全球的发展速度,华为此前一年多也将业务发展重心转向中国的企业业务市场。

美国政府过去600天层层加码的制裁下,华为历次财报显示出稳定性,可说明华为在艰难时期的业务连续性和稳定性方面做得十分成熟,稳住基本盘,拓展新的业务,通过收购或自建的方式构建自主可控的供应链。通常情况下,应对危机带来的业务连续性挑战是企业综合能力的最大考验。危机越大,持续的时间越长,越考验企业的综合实力。

一个较为统一的观点是,华为是否能够结束蛰伏期,走上正常发展路,取决于新一届美国政府对华为的政策是否松绑,松绑程度如何。

一种观点是,疫苗目前已出,全球疫情如果能够得以控制,中美两国政府得以直接对话,可能是华为的转机。

美国佐治亚理工学院公共政策学院教授弥尔顿·穆勒(Milton Mueller)对《财经》记者说,华为尚没有机会和拜登政府直接会面,他不认为美国政府今后会和华为或哪家特定的中国公司进行任何讨论。

他认为,拜登政府可能很难会将华为作为中美对话的一个单独议题,除非是应对中国、中国政府及其处理相关问题时,两国在贸易谈判或类似于中美阿拉斯加高层会晤这种场合把华为提出来——就是说,华为要么作为美国与中国达成的更大交易的一部分,要么美国对华为的态度发生渐进式的变化。

吉林大学国际关系研究所副所长孙兴杰告诉《财经》记者,拜登政府将比特朗普政府更加关注科技领域,其对华为松绑的可能性不大。未来美国可能会在技术标准或市场规则上,形成一个以美国为主导的产业联盟或技术联盟。

“缺芯”的最新态势和应对方式

消费者业务不及预期,但其收入仍占华为2020年总营收的54.2%。

华为轮值董事长胡厚崑总结,由于芯片供应的原因,手机业务方面受到影响,但2020年,华为智能装备和终端上的收入有所上升。

现实情况是,虽然Mate 40系列、Mate X2等高端产品接连面市,但华为芯片余粮不多了。现有的新机发布,更大的意义在于表明华为不放弃手机业务,尤其高端手机市场的决心。胡厚崑也在年报会上表示,华为将会按原计划推出旗舰机型。

芯片短缺,是华为手机业务面临的最严峻的问题。

华为年报发布当天,全球最大的半导体知识产权(IP)公司ARM发布了新的V9架构。ARM相关负责人向包括《财经》记者在内的中国媒体表示,Arm既有源于美国的IP,也有非源于美国的IP。经过全面的审查,Arm确定其Armv9架构不受美国出口管理条例(EAR)的约束。Arm已将此通知美国政府相关部门,我们将继续遵守美国商务部针对华为及其附属公司海思的指导方针。

这意味着,Arm的V9架构将有可能供货华为。

ARM架构广泛应用于手机、平板,甚至延伸至便携式笔记本、服务器等。华为此前购买了ARM V8架构永久使用权,华为海思至少在芯片设计方面获得授权问题不大。

之前行业担心华为因为美国政府制裁无法获得结合了最新技术和能力的V9架构授权,那么华为将被迫采用自研芯片框架,这将在短期内严重影响华为自研芯片的先进性。

ARM V9如果可以继续向华为授权使用,华为在芯片领域的近渴问题,只剩下制造环节。

华为年报发布的同时,全球正在经历一场前所未有的“缺芯潮”。疫情和地缘政治给供应链带来极大不确定性。而多位业内人士向《财经》记者表示,这种缺芯的情况,或将长期存在。

华为对于目前储备的芯片有较为清晰的打法。

其一、供正在高速发展的业务线使用。胡厚崑说,目前华为的芯片储备满足企业业务发展的需要(即服务器等芯片所需)没有问题。但最终整个芯片供应状况的改善还是要取决于全球半导体供应产业链的合作。

其二,在手机领域,供高端手机使用。一位前华为手机人士表示,现存芯片主要供给了新发布的折叠屏手机Mate X2,留给后续旗舰的数额将会很少,预计今年下半年华为芯片将彻底枯竭。

今年一季度,全球智能手机行业回暖,华为却被留在了寒冬。据第三方调研机构Digitimes Research预计,华为全球出货量不到2000万部,排名再跌至第六。连续三个季度,华为手机份额持续下滑,由约20%一路跌至不足8%。

手机业务不是消费者业务的全部。华为目前的打法是,在手机业务之外进行大量布局。对华为来说,更大的精力是生态链。按照华为的“1+8+N”战略——1部华为手机、8种智能设备、N个第三方合作商组成的超级终端池。胡厚崑表示,未来消费者战略中,手机只是一部分。未来将面向消费者市场聚焦高频应用场景,打造无缝、智慧化的体验。

另外,华为也将在鸿蒙OS、HMS(华为移动服务)和AI三方面持续投入。鸿蒙OS已在不断迭代、公测,但要想真正跑通,仍需要庞大的手机出货量支撑其整个生态链体系。胡厚崑透露,目前鸿蒙系统已经在智慧大屏、可穿戴设备上进行实验,下一步将计划在手机上进行推出。目前已有20多家硬件厂商、280多家应用厂商共同参与了基于鸿蒙操作系统的生态建设。

弥尔顿·穆勒向《财经》记者表示,美国政府对中国科技公司的打压策略,长期无效。短期来看,可能在围堵华为这样的个别公司时,看到一些效果。他说,从华为的最新年报数据来看,由于美国的打压,尤其是对消费者业务,手机产品在打压之下影响非常大。但是即使如此,仍然不能说美国策略就成功了,打垮了华为怎么有益于美国?怎么有益于美国人民?都没有。

中国市场成压舱石

华为以电信设备业务起家,运营商业务一直被视为是华为保持稳定的一块“压舱石”,也是华为业务全球化布局最为成功的一个业务领域。2019年和2020年本应是全球5G网络建设热年,但作为全球最大的电信设备供应商,2020年,华为运营商业务同比增长0.2%,2019年该业务的同比增长为3.8%。

新一代电信网络业务部署通常是国家级战略,选择哪家电信设备供应商,受政治影响极大,华为运营商业务在过去几年受制于美国政府,在全球主要地区和国家都失去了订单,这是业务陷入困境的直接原因。

增长迅速的企业业务目前所处的数字化转型升级领域在全球范围内均属新兴领域。这个领域基于云和AI等新技术,为企业和政府提供数字化转型升级所需的技术底盘与驱动力。仅是中国市场,未来增长空间就已经非常庞大。

目前华为政企及云业务主要重心在中国市场。该业务也被视为华为继手机之后另一个未来业绩的增长点。

从地域来看,2020年,华为全年营收增长了325.35亿元人民币,其中中国地区营收增长了781.77亿元人民币,中国地区营收增长超过了华为全年的营收增长额。

华为2020年各地域表现情况

来源:华为年报

华为将海外业务按地域细分为四个区,分别是“欧洲、中东、非洲”、“亚太”、“美洲”、“其他”。政治因素使得华为的海外业务受损严重,从地区来看,中国成为了唯一收入增长的市场,同比增加15.4%,收入占比65.6%。欧洲中东非洲地区收入同比下滑12.2%。亚太地区收入同比下降8.7%。

华为年报中解释,尽管运营商业务收益与5G网络建设,经营保持稳健。但消费者业务方面,无法使用GMS(谷歌移动服务)生态,成为收入下降的主要原因之一。海外用户离开GMS,就相当于一夜将智能手机打回功能手机时代,诸多App无法使用。

美洲是收入影响最重的地区,同比下降了24.5%。除了GMS生态无法使用的影响,还有部分国家运营商市场投资波动的影响。

华为还在继续精耕中国市场,持续寻求在中国市场上新的业务可能。例如,曾表示不做第三方支付服务业务的华为,近期通过收购获得了支付牌照,入局第三方支付业务。

3月25日,天眼查显示,深圳市讯联智付网络有限公司(下称“讯联智付”)发生工商变更,上海沃芮信息科技有限公司退出,华为技术有限公司成为讯联智付的100%控股股东。

多位业内人士告诉《财经》记者,切入支付对华为来说是重要的战略落子,这种调整并不奇怪。华为需要战略性回归中国市场,从中国市场需求出发。

北京邮电大学兼职教授葛颀表示,存量经营是华为战略的重中之重。中国企业资本联盟副理事长柏文喜告诉《财经》记者, 2016年的时候华为手机业务正处于上升期,当然需要聚焦主业而心无旁骛,目前荣耀已经剥离,但企业需要维持增长,并以生态建设来提升客户黏着度、开辟增值服务收入。

商业战略专家周掌柜长期为手机公司提供咨询服务,他告诉《财经》记者,支付是智能手机软件内生态价值交换的核心要素,以此为起点可以衍生出很多与金融相关的生意。华为一定会切入这类战略性的机会。

另外,即便手机销量下滑,华为手机销量并不会根本上影响支付牌照的价值,华为仍有约七八亿存量用户,这些用户通过软件升级可以很快应用上支付服务。

自主产业链构建还在继续

2020年,华为做的另一件重要的事,就是通过自建或收购,布局安全可控的产业链。

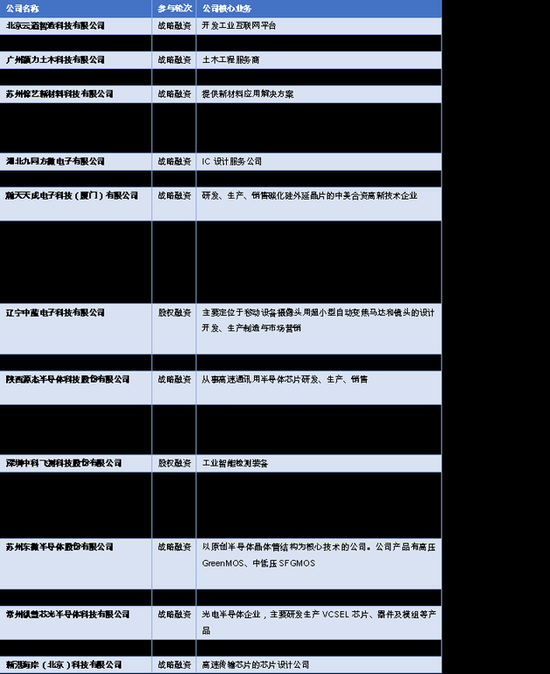

与此同时,华为在2020年里也通过收购布局自身产业链,在公开投资事件中,有13家企业与芯片相关,涉及EDA、光通讯、材料、制造、IC设计等环节。不过,这需要时间。

华为哈勃投资2020年公开投资事件

数据来源:天眼查 制表:陈伊凡

不过,设计能力之外,华为更重要的是解决制造问题。

目前在智能穿戴设备、射频芯片、IGBT等产品上,主要用到的是成熟制程的产品(28纳米是一条分界线,28纳米及以下工艺被称为“先进工艺;28纳米以上被称为“成熟工艺”。有时,28纳米也被划分到成熟工艺阵营)。

第三方数据机构IBS近期发布的一份白皮书数据显示,2020年半导体代工市场中,28纳米及以上工艺的市场份额能占据大约三分之二。未来五年,先进工艺的市场将不断扩大,但成熟工艺的市场份额仍将不低于50%。在这部分成熟制程上,目前受政治环境的限制并不大,此前中芯国际确认已获得14纳米及以上成熟制程的设备供应许可。

胡厚崑在年报会上说,华为仍会基于开放合作的创新,参与到全球合作的产业链中。他表示,海思的芯片设计团队人员稳定,还有很多创新工作要做。海思的设计能力若与中国大陆代工厂合作,将能够提高大陆代工厂的制造能力,这将利好自主产业链的构建。

文|《财经》记者陈伊凡 柳书琪 驻华盛顿记者 金焱

《财经》记者马霖对此文亦有贡献