“买入”甲骨文:进击中的云计算巨头

据报道,一个重生的巨头将在云计算领域大展拳脚。这个巨头不是什么新贵,而是一家人们以为很了解但其实一直藏着掖着的公司。没错,说的就是甲骨文这家公司——由硅谷的邪恶天才拉里•埃里森(Larry Ellison)在1977年联合创办的软件巨头。

埃里森以自己的形象创办了甲骨文,并拥有一支强大的销售团队,竞争风格如狼似虎。一直以来,这样的策略成效卓著,直到甲骨文陷入困境。

此时,甲骨文需要做出改变。

十多年前,另一家传统科技巨头微软也面临相似困境。和微软一样,甲骨文开始自我重塑,以适应云计算时代的到来。甲骨文大力投资其核心数据库软件业务的纯云版本。如今,该公司的企业云应用已经开始贡献强劲的收入。前景最敞亮的是甲骨文的公共云服务。这是一个价值近万亿美元的市场,竞争对手不乏亚马逊、微软和谷歌等。

人们在讨论“云计算”的时候,其实大部分说的都是公共云。未来,公共云将变成和水电一样的公用事业。你无需构建自己的数据中心,购买和装配服务器、存储设备以及网络设备等,而是可以把这一切分包给公共云服务商。如果需求更多的容量,那就多购买一些;如果需求更少的容量,那就少购买一些。一切只关乎快速满足你的需求,而非投资硬件、房地产和数据中心的基础架构。可以肯定的是,虽然进程缓慢,但所有公司最终都会将至少一部分计算转移到云服务上,而这一趋势正在加速。

在最近一次的财报电话会议上,甲骨文的首席执行官萨弗拉·卡茨(Safra Catz)说,该季度甲骨文云基础架构的(OCI)收入增长了139%。埃里森又补充说,要不是甲骨文没有充足的容量,收入会更高。可惜的是,甲骨文并未公布OCI销售额的细分项,而云计算的竞争也十分激烈。

萨弗拉·卡茨

卡茨说,她的公司是唯一一家同时拥有全球云服务和完整企业应用的科技公司。她在邮件中表示:“我们的客户享有优势,因为我们的应用使得和我们的基础架构更出色,我们的基础架构也是的我们的应用更完善。我们的专业人员始终在努力解决最困难、最复杂的工作……客户不愿在速度和安全性上将就,而OCI在这两方面都是独一无二的。”

甲骨文云业务的执行副总裁克雷·马格尔克(Clay Magouryk)说:“未来两到三年,甲骨文将成为公认的云计算公司。”

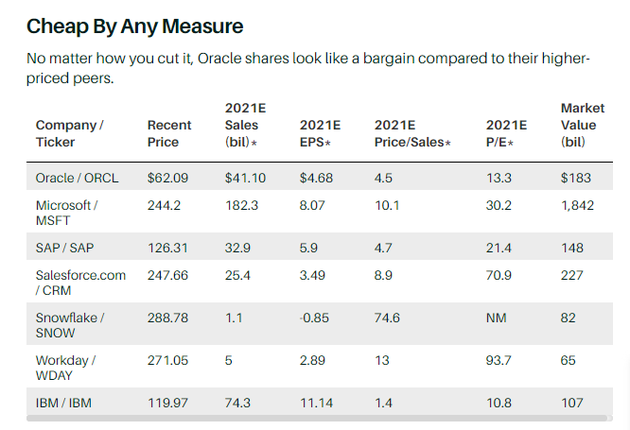

然而,甲骨文的市值并没有反应出云计算公司该有的价值。该公司的股价是2021财年市场平均预估值的14倍,如果换成2022财年的市场平均预估,则是13倍。相比之下,标普500指数今年的市盈率为23倍,明年为20倍。假如投资者以基于云的数据仓储公司Snowflake为基准的话,甲骨文的市值应该在3万亿美元以上。但目前,甲骨文的实际价值为1830亿美元。

前华尔街科技分析师约翰·迪福奇(John DiFucci)现在正为伦敦的Artemis Funds管理资产。他说:“市场认为甲骨文不会再增长。这是估值透露的信息。”但是,他补充说,市场也会出错。

一旦华尔街开始意识到甲骨文的云转型——并且这一转型已经逐渐反应在该公司的业绩中,该公司的股价上升空间将是巨大的。

目前,甲骨文的股价在62美元左右,正是重新审视这支股票的大好时机。随着利率上升,人们开始对许多更昂贵的云计算公司的高估值感到日益不安。瑞士信贷分析师布拉德·泽尼克(Brad Zelnick)认为,甲骨文的营收有望加速增长,“因为越来越多投资者开始关注该领域以价值为导向的机会”。

与其他价格更高的同行相比,甲骨文的股票着实实惠。

Monness Crespi Hardt的分析师布莱恩·怀特(Brian White)所见略同。他在去年写道:“甲骨文为投资者提供了高品质的增值方案,该公司的云转型以及日益具有吸引力的商业模式将创造更多利润。”怀特将甲骨文股票的目标价定为82美元,而泽尼克给出的目标价为75美元。鉴于甲骨文的潜力,这些价格或许还是嫌低了。

甲骨文其实并不复杂。该公司的业务主要分为两部分:用于存储信息的软件(数据库),和收集、处理以及执行该信息的软件(企业应用)。

这些企业应用都有专业的名称,比如“企业资源规划”(ERP,用于财务管理)、“客户关系管理”(CRM,用于销售管理)和“人力资本管理”(HCM,用于员工管理)等等。但重要的是,他们出售的基础软件旨在用于管理大型公司。甲骨文从未面向过消费者用户。

甲骨文也拥有两位在科技领域十分不寻常的领导者。一个侃侃而谈,另一个沉默寡言。埃里森仍旧是甲骨文的董事长兼首席技术官,并且仍拥有该公司接近40%的股份。今年8月份,他将迎来77岁生日,但依旧精力充沛,丝毫不输年轻人。他还是甲骨文最出名的拉拉队长,打击竞争对手乐此不疲,并且一如既往地操心着甲骨文的事情。

甲骨文的首席执行官卡茨则出生在以色列,后来在马萨诸塞州长大,是宾夕法尼亚大学毕业的律师。她的职业生涯始于投资银行,后于1999年加入甲骨文。在担任了总裁和首席财务官之后,卡茨于2014年被任命为联合首席执行官(另一名联合首席执行官为前惠普首席执行官马克·赫德)2019年10月,赫德离世后,卡茨成为唯一的首席执行官。她也是科技圈里最有影响力的女性之一。卡茨很少在公众面前露面,也极少接受采访。

甲骨文的财务状况一直不温不火。2011财年,甲骨文的销售额为359亿美元。2021财年,华尔街的一致预期为400亿美元。十年累积增长率为11%,远低于累积膨胀率。同时间跨度内,微软的销售额增长134%;而前甲骨文高管马克·贝尼奥夫(Marc Benioff)创办的Salesforce的销售额增长达到了1200%。

然而,这些年,在不温不火的表面数据之下,甲骨文的改革悄然进行着。First Eagle Investment Management的投资经理马尼什·古普塔(Manish Gupta)说:“企业软件十分复杂。他们必须为了未来重建架构。这让他们花了不少时间。但是,甲骨文做到了。”古普塔联合管理的几个基金都重仓了甲骨文。

关注科技股的Satori对冲基金创始人兼投资经理丹·尼尔斯(Dan Niles)说,目前,甲骨文在他的基金里仓位最重。他说,过去十年中,他经常看空甲骨文。但是,他认为,甲骨文或许已经触及某个拐点,就像微软在2014年迎来转机那般。彼时,微软任命萨提亚·纳德拉(Satya NaDELLa)担任首席执行官,全力以赴进军云领域。

尼尔斯说:“过去几年,甲骨文的股票一直没什么起色。现在,它将逐渐引起人们的重视。”

微软的例子极具启发。微软不仅全力以赴冲击云领域;该公司同时也在改变自身形象。印象十分重要,投资者在积极搜索云领域的报道。以TerADATA为例,这是一家有着40年历史但增长缓慢的数据仓储公司。Teradata在数周前发布了最新季度财报。财报显示,Teradata的新兴云业务录得三位数增长。于是,该公司股价在三年内翻了一番。

甲骨文的上云要素有三。其中之一是数据库软件,其主要创新是自治数据库(ADB)。这是一款只限云端的产品,使用机器学习和人工智能自动执行安全、备份、打补丁和其他需要大量管理员团队的任务。随着业务逐渐上云,甲骨文的收入渐长,而服务器许可和其他辅助服务也贡献了额外的现金。随着时间的推移,向云计算的转型将有助于增加收入。上个季度,甲骨文的收入小幅增长3%,至42亿美元。

KeyBanc分析师迈克尔·图里兹(Michael Turits)认为,数据库业务的增长可以提高到8%左右。一个重要的推动因素是Cloud@Customer,即甲骨文的私有云版本。去年推出的这款Cloud@Customer,可以模拟公共云的结构,但可以在企业数据中心内部运行。甲骨文负责运行硬件和软件,按订阅模式收费,并提供性能保障。不过,服务器仍位于客户现场。在此之前,访问ADB的唯一途径是在甲骨文云上运行该服务。但是,这个办法,对于需要使用防火墙来保护数据的公司(如银行和联邦机构)而言,并不可行。但是有了Cloud@Customer,甲骨文的ADB可以迅速打开潜在市场。

第二个途径涉及企业应用。企业应用的收入在11月季度的增长为5%,达到29亿美元,并且未来增长速度将有所提高。当前的企业应用收入包括甲骨文三个最重要的云应用增长:Fusion ERP(服务大公司的财务管理),增长33%;Fusion HCM(服务大公司的人力资源软件),增长24%;NetSuite ER(服务较小企业的财务管理),增长20%。遗憾的是,甲骨文未提供这几项业务的具体收入数据,而旧版本的收入正在缩减。但是,根据估计,企业应用市场上,已经上云的不足10%。

甲骨文认为,可以从竞争对手SAP手中抢夺潜在的市场份额,尤其是在ERP市场上。埃里森闻到了血腥味。埃里森在旧金山的太平洋高地有一处房产。2019年,在太平洋高地的家中举办的一次企业家活动上,埃里森承认,SAP是数据中心时代的ERP软件领导者。但是,埃里森认为,随着云计算时代的到来,甲骨文会超越竞争对手。他夸下海口说:“他们将眼睁睁地看着我们抢走所有的客户,却无能为力。”

在甲骨文的最新季度财报电话会议上,埃里森再次强调了自己的主张。他说:“在未来几个月,当我们宣布数个大联盟级别的SAP ERP客户正离开SAP,选择我们的Fusion ERP云时,我们在云ERP市场上的领先优势将更加明显。”埃里森还表示,甲骨文的ERP软件在云端拥有超过3万个客户。他反问道:“其次是谁?Workday吗?它的客户才几百个,差远了。”

SAP对此回应说:“我们已经做了研究,我们找不到可以证明埃里森口中所说的‘客户正放弃SAP ERP,而选择甲骨文’的例子。我们的第一要务是帮助客户成功,而不是将他们至于市场竞争的风口浪尖。”

其次则是公共云。虽然规模仍然不大——分析师认为,甲骨文的公共云业务年收入大约为10亿美元,但甲骨文的云基础架构正面向并开始获得一些知名客户,包括视频会议供应商Zoom Video Communications和8x8。甲骨文的入局,将打破公共云市场上原有的三足鼎立局面——亚马逊网络服务(AWS)、微软Azure和谷歌云。

甲骨文云的高管马格尔克原先就职于AWS,六年多前加入甲骨文,专门从零开始打造OCI业务。马格尔克说,他加入甲骨文的第一天,公司里没有一个物理数据中心。如今,他说,甲骨文在全球拥有30个物理数据中心,未来会建造更多,数万人正在为这个平台做贡献。

甲骨文也看到了之前难以企及的机遇。

马格尔克说:“人们认为我们只是在转移工作负载,但客户想的不只是转移就旧的东西。他们希望逐步改进,在现有服务上增加新的内容,并现代化他们的基础架构。”

首席执行官卡茨说:“我们拥有成千上万的客户。因此,帮助他们上云是一个真正的机会。但是我们也在收获全新的客户,包括之前从未接触过甲骨文数据库的视频流媒体与创业公司。与竞争对手相比,我们的服务性能与价格优势,无论是对现有客户还是新客户而言,都十分有吸引力。”

8x8这家公司的全球网络与DevOps高级副总裁马赫迪·萨洛尔(Mehdi Salour)说,疫情初期公司业务加速发展时,他发现自己公司的负载容量岌岌可危。8x8的视频会议服务的用户基数,几乎在一夜之间,从几万暴增到2000万以上。该公司实在无力维持这样的负载。

萨洛尔说,他联系了几乎所有的云服务供应商。而甲骨文提供的方案,在品质、成本和地理范围等方面,都最具有吸引力。甲骨文轻松地承担了8x8的负载,改善了服务品质,并帮助8x8将网络流量成本降低八成以上。萨洛尔说:“(甲骨文)解决了我们的燃眉之急,也帮我们省下了数百万美元成本。”

去年夏天,甲骨文获得了权威科技研究机构Gartner的信任。Gartner向信息技术高管们建议说:“现在,在评估公共云服务供应商时,可以将甲骨文纳入可行选择。”

自治数据库、基于云的应用以及OCI的创建,共同证明了甲骨文增长战略的激进变革。

过去几十年,该公司习惯通过收购来扩大业务。但是,甲骨文最后一次重要收购已是三年前的事情了。2018年初,甲骨文斥资12亿美元,买下建筑软件公司Aconex。

尽管甲骨文在过去十年的收入增长不太显著,但该公司现金充沛。过去十年,甲骨文回购了40%多的股票,从而推动利润稳定增长。

虽然甲骨文和沃尔玛有计划联合收购短视频应用TikTok,但该交易仍需拜登政府的重新评估。不过,这笔交易只是突显了甲骨文进军公共云市场的野心。甲骨文对TikTok的兴趣不在于插手社交网络领域,而是希望与AWS和Azure直接竞争。

随着甲骨文的收购步伐放缓,该公司也有能力向其股票持有者回馈更多现金。在过去十年中,甲骨文的股票数量减少了40%以上,回购约20亿份股票。甲骨文的股息收益率为1.6%,与标普500指数持平,高于近期的十年期美国国债收益率(1.2%)。

毫无疑问,风险必然存在。甲骨文未来的竞争对手将是规模庞大、资金充裕的大型科技公司——亚马逊、微软和Alphabet等。但是,甲骨文的股价看起来仍旧异常便宜,意味着买入的潜在收益远大于其风险。

翻开18年前的一篇关于甲骨文的报道,开篇一句便是:“甲骨文仍是成长股吗?”当时,文章作者认为,甲骨文仍是成长股,至少在一段时间内,确实如此。那时,埃里森说:“我不认为这是信息时代的终结。恰恰相反,信息时代才刚刚拉开序幕。在信息时代的黎明前,成为全球第一的数据公司是一个良好的开端。”如今亦如是。